チャットアプリでママ活はできる?出会いやすさと安全にやり取りするコツ

「マッチングアプリより、もっと気軽にメッセージで交流したい」「チャットアプリでも安全にママ活できるのかな」と、手軽な出会いの方法を探している方は多いでしょう。

チャットアプリは、匿名性やリアルタイムでのやり取りが魅力ですが、その分、安全対策をしっかり行うことが大切です。

この記事では、ママ活に使えるチャットアプリを、安全性、出会いやすさ、料金の3つの視点から比較します。

手軽さの裏にあるリスクを知り、賢く安全に活動を始めましょう。

➸【おすすめ】太ママの登録者が多いママ活アプリを探す

ママ活にチャットアプリを使う人が増えている理由

近年、ママ活の出会いにチャットアプリを選ぶ人が増えています。

これは、従来のマッチングアプリにはない、チャットアプリならではの利便性が背景にあると考えられます。

マッチングアプリより気軽に始められる

チャットアプリは、マッチングアプリと比べて、プロフィール作成の手間や事前の審査が少ない傾向にあります。

そのため、「まずはどんな人がいるか見てみたい」「試しに交流を始めてみたい」という初心者の方にとって、心理的なハードルが低いのが大きな魅力です。

複雑な操作やシステムに煩わされることなく、すぐにメッセージを始められる手軽さが支持されています。

リアルタイムでつながりやすい

チャットアプリは、その名の通りリアルタイムでのメッセージ交換に特化しています。

そのため、メール形式のマッチングアプリよりも、会話のテンポが良く、スムーズに相手との距離を縮めやすいというメリットがあります。

「すぐに相手と仲良くなりたい」「メッセージ交換を楽しみたい」というユーザーにとって、リアルタイム性は大きな利点になるでしょう。

匿名性が高く、プライバシーを守りやすい

チャットアプリの中には、匿名性を重視した設計になっているものもあります。

本名や顔写真を公開しなくても交流できるため、身バレを気にせず、プライバシーを守りながら活動したいというユーザーに適しています。

ただし、匿名性が高い分、相手の身元確認が難しくなるという点には注意が必要です。

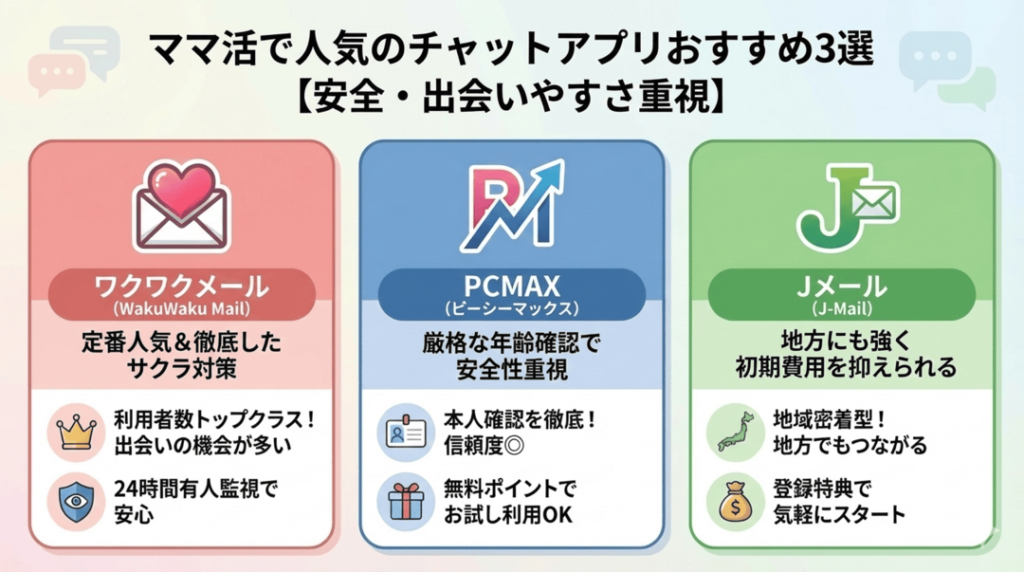

ママ活で人気のチャットアプリおすすめ3選【安全・出会いやすさ重視】

チャットアプリでママ活をするなら、安全性と出会いやすさが確保されているサービスを選ぶことが大切です。

ここでは、多くのユーザーに選ばれているアプリを紹介します。

ワクワクメール|定番人気&サクラ対策が徹底

ワクワクメールは、長年の運営実績と全国的な利用者数を誇る定番のチャットアプリです。

利用者が非常に多いため、あなたの希望条件に合うママと出会えるチャンスが多いと考えられます。

また、運営が24時間体制で監視を行っているため、悪質なユーザーに対する対策も比較的しっかりしていると言えるでしょう。

PCMAX(ピーシーマックス)|年齢確認が厳格で安心

PCMAX(ピーシーマックス)も、利用者数が多い老舗のチャットアプリの一つです。

特に、年齢確認や本人確認を厳格に徹底しているため、安全性を重視する方に向いています。

登録時や年齢確認後に無料ポイントが付与される特典があるため、このポイントを利用して、アプリの使い勝手やユーザー層を確認することができます。

Jメール|地方ユーザーにも強く無料ポイントあり

Jメールは、地域密着型の機能を持つことが特徴のチャットアプリです。

地方エリアを含む幅広い地域で利用者がいる可能性があります。

登録直後に使える無料特典が用意されていることが多く、初期費用を抑えたい方にもおすすめです。

ママ活にチャットアプリを使うメリットと注意点

チャットアプリには、手軽さというメリットがある一方で、匿名性が高いことによる特有のリスクもあります。

メリットとデメリットを理解し、賢く利用しましょう。

マッチングアプリより早く仲良くなれる

チャットアプリは、複雑なマッチングプロセスがない分、メッセージ交換からすぐに交流が始まります。

これにより、相手との距離を縮めるまでの時間が短くなり、早く仲良くなれるというメリットがあります。

会話のテンポも良いため、メッセージ交換そのものを楽しみたい方には最適です。

匿名性が高い反面、業者や偽アカウントも存在

匿名性が高いことは、プライバシー保護のメリットがある一方で、業者や偽アカウントが紛れ込みやすいというデメリットにもなります。

顔写真を使わずに活動できるため、身元を隠した悪質なユーザーがあなたを詐欺や外部サイトへ誘導しようとすることがあります。

メッセージの内容や相手の言動に、少しでも不審な点がないか冷静にチェックしましょう。

会話内容や写真の送信に注意(スクショ対策も)

チャットアプリでの会話内容や、送信する写真の取り扱いには、特に注意が必要です。

相手は、あなたの会話内容や写真をスクリーンショットで簡単に保存できてしまいます。

後々トラブルになった際に、これらの情報が不利になることもあります。

個人的な情報や、あなた自身の身バレに繋がる写真は、信頼関係が築けるまで絶対に送らないようにしましょう。

チャットアプリでママ活するときの安全対策

チャットアプリを安全に利用するためには、アプリ選びの段階から、具体的な安全対策を意識した行動が大切です。

あなた自身で防御策を講じましょう。

年齢確認があるアプリを選ぶ

アプリを選ぶ段階で、年齢確認や本人確認を義務付けているサービスを選ぶことが、安全性を高めるための基本になります。

これらの確認がないアプリは、未成年や身元を偽るユーザーが活動している可能性が高く、危険です。

運営が公的な書類(運転免許証など)による本人確認を行っているかを、事前にチェックしましょう。

個人情報・位置情報を出さない

チャットアプリでの交流であっても、個人情報や位置情報を安易に出すのは避けるべきです。

本名、勤務先、自宅住所といった情報は、身バレや脅迫などのトラブルに繋がる可能性があります。

また、LINEなどの外部ツールに移行した後も、位置情報の共有機能は安易に使わないよう注意しましょう。

怪しいURLや外部誘導には絶対に反応しない

サクラや業者の典型的な手口の一つが、メッセージに怪しいURLや外部のサイトへの誘導を貼り付けることです。

「ここよりも安全なサイトがある」「プレゼントをあげる」といった甘い誘い文句があっても、URLは絶対にクリックせず、すぐに通報しましょう。

不審な誘導は、あなたをアプリの監視外に連れ出すための罠です。

ママ活チャットアプリの料金と無料範囲を比較

チャットアプリで活動するユーザーの多くは、コスパを重視します。

アプリの料金体系と、無料で使える範囲を比較し、賢く活動しましょう。

無料メッセージができるアプリの仕組み

多くのチャットアプリでは、女性は無料でメッセージが送れますが、男性は無料ポイントや無料期間を設けていることがあります。

この仕組みは、男性側が料金を支払うことで、アプリの運営費や監視体制が維持されていることを意味します。

無料ポイントなどを上手に活用すれば、費用を抑えつつ、アプリの機能を試すことができます。

初回特典や無料期間を活用するコツ

アプリの初回特典や無料期間は、積極的に活用しましょう。

特典ポイントや無料期間があるうちに、メッセージ交換を積極的に行い、信頼できる相手を見極めることが大切です。

無料期間を「お試し期間」として有効活用し、課金を検討する際の判断材料にしましょう。

完全無料をうたうアプリはリスクが高い

完全無料を謳うアプリは、運営費や安全対策が不十分である可能性が高く、リスクも高いと言えます。

こうしたアプリでは、サクラや業者が野放しになっているケースが多いため、時間や精神的なエネルギーを無駄にしてしまうかもしれません。

多少の費用がかかっても、安全機能が整っているアプリを選ぶことが、結果的にあなたを守ります。

ママ活チャットアプリを賢く使うコツ

チャットアプリの「気軽さ」を楽しみつつ、安全性を保つための賢い使い方のコツがあります。

これらのコツを意識して、活動を進めましょう。

ニックネーム・顔出しなしのプロフィールを活用

プライバシー保護のため、プロフィールにはニックネームを使い、顔出しなしのプロフィールを活用しましょう。

趣味やライフスタイルに関する写真を使うなど、顔写真に頼らずにあなたの魅力を伝える工夫が大切です。

これにより、身バレのリスクを下げつつ、相手との会話のきっかけを作ることができます。

プライベート写真や職場情報は出さない

チャットアプリでのやり取りであっても、プライベートな写真や職場の情報は安易に出さないようにしましょう。

アプリ内のメッセージ交換であっても、相手がこれらの情報を悪用する可能性はゼロではありません。

特に、あなたの身元が特定できるような情報は、決して送らないようにしましょう。

やり取りはアプリ内で完結させる

信頼関係が築けるまでは、連絡先の交換を急がず、アプリ内でやり取りを完結させることが大切です。

アプリ内には運営による監視やサポートがあるため、万が一トラブルが起きても証拠が残りやすいという利点があります。

相手がLINE交換を急いできても、あなたのペースを守りましょう。

ママ活チャットアプリの口コミ・体験談まとめ

ここでは、チャットアプリを利用した際の口コミや体験談から、成功例と失敗例を見て、リアルな実態を把握しましょう。

あくまで架空の体験談に基づく「例」であり、あなたの活動結果を保証するものではありません。

気軽に始められて意外と出会えた例

「最初は遊び半分で始めたけれど、気軽さが逆に良かった」というユーザーの声です。

複雑なプロフィールの作成に時間をかけず、すぐにメッセージを始めたことで、スムーズに顔合わせが実現したようです。

業者に当たって後悔した体験談

マッチング後、すぐに外部サイトへ誘導され、登録料を求められたという失敗談です。

このユーザーは、すぐに通報しなかったことを後悔しています。

怪しい誘いには、即座に反応を断ち、通報することが大切です。

安全に続けられて長期関係につながった話

メッセージ交換を丁寧に行い、信頼関係を築くことに時間をかけた結果、長期的な関係につながったという体験です。

アプリの安全機能を上手に活用し、焦らずに活動を続けたことが、成功の鍵と言えるでしょう。

まとめ!ママ活チャットアプリは“気軽さ×安全性”で選ぼう

ママ活チャットアプリは、気軽さという大きなメリットがある一方で、安全性を確保するための注意が不可欠です。

完全無料のアプリほどリスクは高い傾向にあります。

そのため、年齢確認や運営実績、通報機能を必ず備えたアプリを選ぶことが大切です。

無料特典を上手に活用し、悪質な業者には冷静に対応することで、安全に活動を続けていきましょう。